1000万可支配资产的配置方案探讨

1000万可支配资产的配置方案探讨

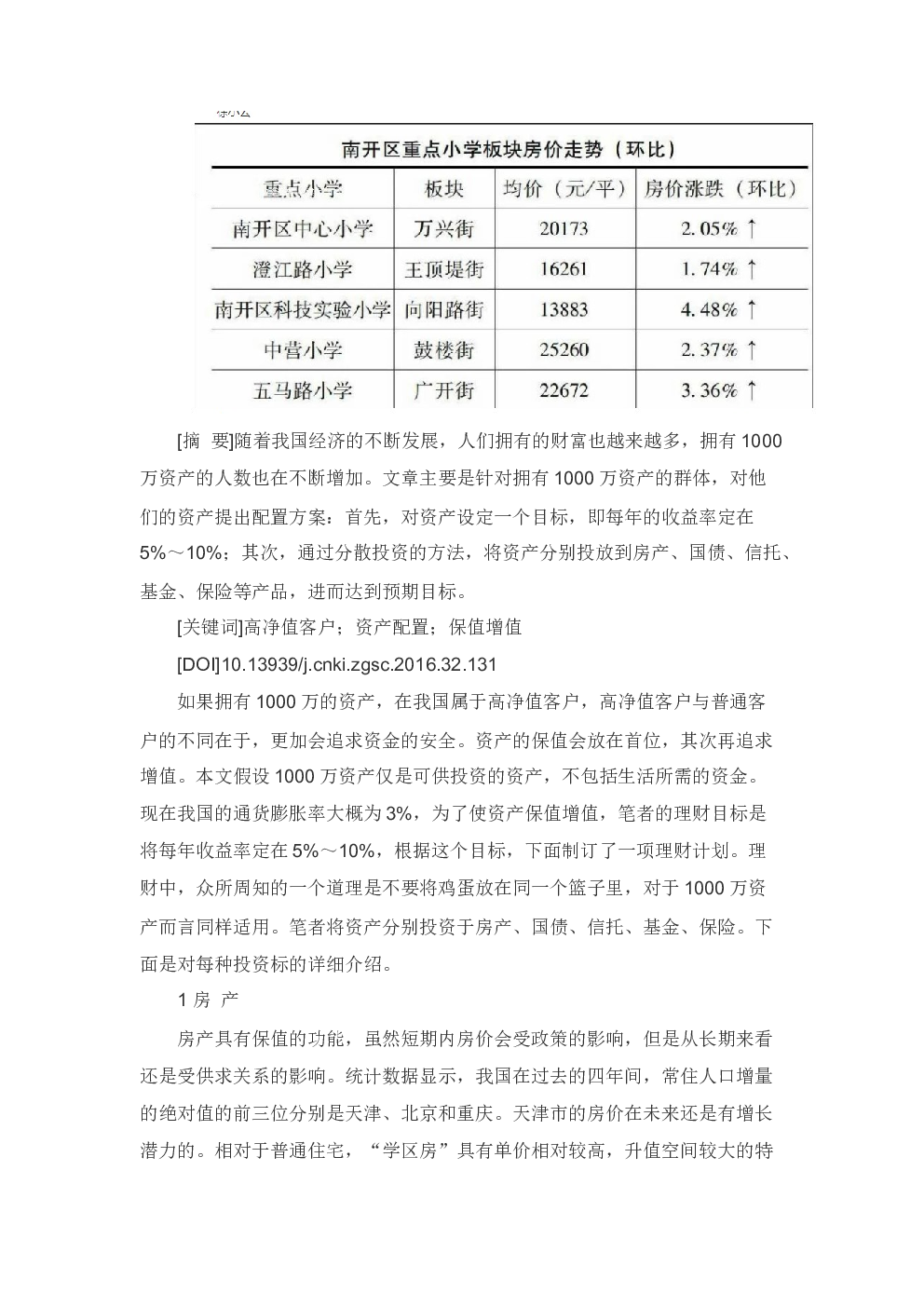

第1页 / 共5页

第2页 / 共5页

第3页 / 共5页

第4页 / 共5页

第5页 / 共5页